Dowód wewnętrzny to dokument księgowy potwierdzający wydatek, do którego nie mamy faktury. Nie zawsze może być stosowany, a zasady jego wystawiania reguluje Rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Z naszego artykułu dowiesz się, do czego służy i jak wystawić dowód wewnętrzny. Możesz też pobrać jego wzór.

Spis treści

Dowód wewnętrzny – do czego służy?

Dowód wewnętrzny służy do księgowania określonych wydatków związanych z prowadzeniem działalności gospodarczej. Możesz go wystawić, jeśli nie posiadasz faktury potwierdzającej dany wydatek.

Poniższe transakcje możesz zaksięgować do KPiR na podstawie dowodu wewnętrznego (zgodnie z art. 13 ust. Rozporządzenie MF w sprawie prowadzenia podatkowej księgi przychodów i rozchodów):

- zakupu, bezpośrednio od krajowego producenta lub hodowcy, produktów roślinnych i zwierzęcych, nieprzerobionych sposobem przemysłowym lub przerobionych sposobem przemysłowym, jeżeli przerób polega na kiszeniu produktów roślinnych lub przetwórstwie mleka albo na uboju zwierząt rzeźnych i obróbce poubojowej tych zwierząt;

- zakupu od ludności, sklasyfikowanych w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), surowców roślin zielarskich i ziół dziko rosnących leśnych, jagód, owoców leśnych i grzybów leśnych (PKWiU ex 02.30.40.0);

- wartości produktów roślinnych i zwierzęcych pochodzących z własnej uprawy lub hodowli prowadzonej przez podatnika;

- zakupu w jednostkach handlu detalicznego materiałów pomocniczych;

- kosztów diet i innych należności za czas podróży służbowej pracowników oraz wartości diet z tytułu podróży służbowych osób prowadzących działalność gospodarczą i osób z nimi współpracujących (dowód musi wtedy zawierać: imię i nazwisko, cel podróży, nazwę miejscowości docelowej, liczbę godzin i dni przebywania w podróży);

służbowej (data i godzina wyjazdu oraz powrotu), stawkę i wartość przysługujących diet; - zakupu od ludności odpadów poużytkowych, stanowiących surowce wtórne, z wyłączeniem zakupu (skupu) metali nieżelaznych oraz przeznaczonych na złom samochodów i ich części składowych;

- wydatków związanych z opłatami za czynsz, energię elektryczną, telefon, wodę, gaz i centralne ogrzewanie, w części przypadającej na działalność gospodarczą; podstawą do sporządzenia tego dowodu jest dokument obejmujący całość opłat na te cele;

- opłat sądowych i notarialnych;

- wydatków związanych z parkowaniem samochodu w sytuacji, gdy są one poparte dokumentami niezawierającymi danych, o których mowa w § 11 ust. 3 pkt 3; podstawą wystawienia dowodu wewnętrznego jest bilet z parkometru, kupon, bilet jednorazowy załączony do sporządzonego dowodu.

Dowód wewnętrzny – jak wystawić?

Zgodnie z art. 13 ust. 1 Rozporządzenia w sprawie prowadzenia podatkowej KPiR, prawidłowo wystawiony dowód wewnętrzny musi zawierać:

- datę i podpisy osób, które bezpośrednio dokonały wydatków;

- nazwę towaru oraz ilość, cenę jednostkową i wartość, w przypadku zakupu lub

- przedmiot operacji gospodarczych i wysokość wydatku.

Dowód wewnętrzny – jak skorygować?

Aby skorygować błąd w dowodzie wewnętrznym, należy przekreślić błędnie zapisaną informację w taki sposób, aby dało się ją odczytać. Następnie obok przekreślenia trzeba umieścić datę i swój podpis.

W razie pomyłki należy przekreślić całą liczbę lub wyraz, nie można poprawiać pojedynczych liter lub cyfr.

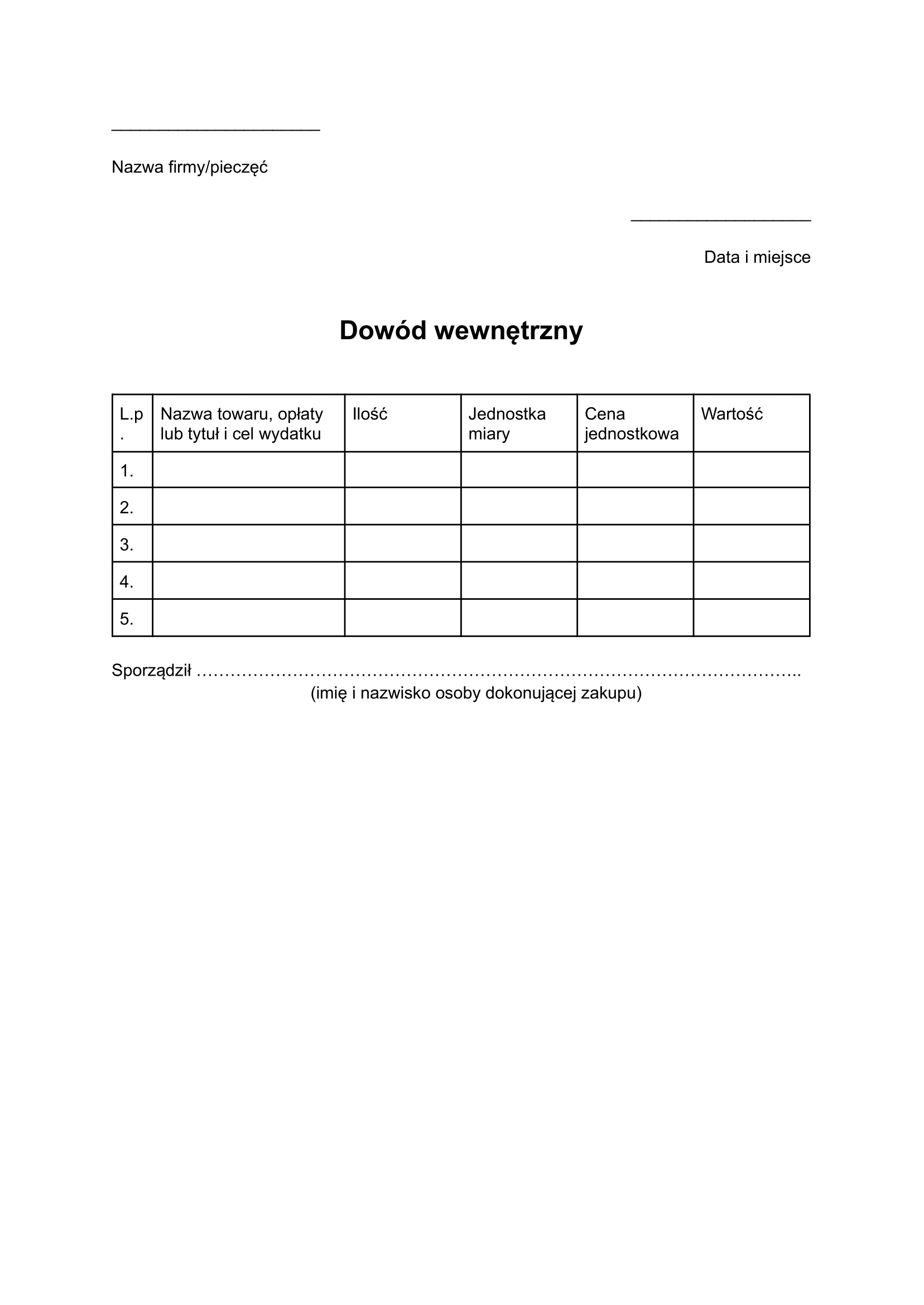

Dowód wewnętrzny – wzór z omówieniem

Przykładowy wzór dowodu wewnętrznego znajdziesz tutaj:

Pobierz dowód wewnętrzny:

- w formacie DOCX,

- w formacie PDF.

W poszczególnych kolumnach należy wpisać:

- nazwa towaru, opłaty lub tytuł i cel wydatku – co lub w jakim celu zakupiliśmy;

- ilość – ile rzeczy zakupiliśmy;

- jednostka miary – jaką jednostką odmierzamy te zakupione przedmioty, np. litry, kilogramy;

- cena jednostkowa – ile kosztowała pojedyncza zakupiona rzecz, niezależnie od tego, ile ich kupiliśmy w sumie.

- wartość – ile wyniósł nas cały zakup.

Przeczytaj więcej w kategorii Biuro rachunkowe.