Jak wygląda czynny żal? Wzór pozwoli szybciej go wypełnić. Zobacz, jak wygląda. Sprawdź, jakie warunki trzeba spełnić, aby można było złożyć czynny żal. Przeczytaj i poznaj najważniejsze informacje.

Czynny żal pozwala uniknąć odpowiedzialności, jeśli nie przedsiębiorca dopuścił się nieprzepisowego zachowania np. w stosunku do urzędu skarbowego. Żeby jednak czynny żal był skuteczny, musi spełnić odpowiednie warunki. Zobacz wzór czynnego żalu.

Spis treści

Co to jest czynny żal?

Definicja czynnego żalu zawarta jest w art. 16 kodeksu karnego skarbowego. Opiera się ona na założeniu, że jeśli popełniający przestępstwo skarbowe lub wykroczenie skarbowe zawiadomi o tym organ powołany do ściągania takich nieprawidłowości, to nie będzie ponosił za to wykroczenie lub odpowiedzialność kary.

CZYTAJ TAKŻE: Czynny żal – czy dotyczy podatków gminnych?

Co zrobić, żeby czynny żal był skuteczny?

Żeby można było skorzystać z czynnego żalu, sytuacji musi spełniać cztery warunki. Co istotne muszą one zajść łącznie.

1. Popełnienie wykroczenia lub przestępstwa skarbowego

Pierwszym z warunków jest to, że czynny żal odnosi się do sytuacji, gdy przedsiębiorca popełnił już wykroczenie lub przestępstwo. Nie możesz go złożyć „na zapas”, zanim popełnisz niedozwolony czyn.

2. Zawiadomienie urzędu skarbowego

Warunkiem numer dwa jest obowiązek zawiadomienia odpowiedniego organu. Najczęściej będzie to urząd skarbowy lub inspektor kontroli skarbowej. Warto wiedzieć, że może to być też straż graniczna, ABW, CBA i inne podobne temu organy. Warto wiedzieć, że ważne jest samo złożenie takiego czynnego żalu. To, że wniosek przekażesz do niewłaściwego organu, nie powoduje, że będzie nieskuteczny.

3. Co napisać w czynnym żalu – wymagania

Trzecim warunkiem jest to, że ujawnisz istotne okoliczności, w których popełniłeś wykroczenie lub przestępstwo. Jeśli ich nie podamy, ten warunek nie będzie spełniony, a co za tym idzie, czynny żal nie będzie skuteczny.

CZYTAJ TAKŻE: Jak wygląda kontrola z urzędu skarbowego?

4. Termin czynnego żalu – kiedy należy go złożyć?

Czwartym warunkiem jest odpowiedni termin złożenia czynnego żalu. Żeby można było z niego skorzystać, czynny żal trzeba złożyć, zanim organ ścigania dowie się o tym, że popełniliśmy czyn zabroniony. Chodzi o to, by zrobić to, zanim organ ścigania będzie posiadać „wyraźnie udokumentowanej wiadomości o tym, że popełniliśmy wykroczenie skarbowe” albo zanim rozpoczną się czynności kontrolne.

Kiedy czynny żal nie będzie skuteczny?

Żeby czynny żal był skuteczny, trzeba od razu uregulować wszelkie należności, które wcześniej nie zostały opłacone. Jeśli więc złożymy czynny żal, ale nie uregulujemy płatności, to nie będzie on skutecznie złożony i urząd i tak może na nas nałożyć karę.

Czynny żal nie będzie skuteczny także jeśli nie ujawnisz istotnych okoliczności, w których popełniłeś wykroczenie lub przestępstwo, albo jeśli złożysz go dopiero po tym, jak rozpoczną się czynności kontrolne.

Kiedy złożyć czynny żal? Przykład

Przykładową sytuacją, w której powinniśmy złożyć czynny żal, jest ta, gdy zapomnimy o złożeniu deklaracji PCC-3. Powinniśmy ją złożyć w ciągu 14 dni od zawarcia m.in. umowy sprzedaży samochodu, bo w przeciwnym przypadku czeka nas kara w wysokości nawet 70 tysięcy złotych. Żeby jej zapobiec, należy złożyć czynny żal.

Jak złożyć czynny żal?

Czynny żal może być przygotowany na piśmie, a także ustnie do protokołu.

CZYTAJ TAKŻE: Jak się przygotować do kontroli skarbowej?

Elektroniczny czynny żal

Możliwe jest złożenie czynnego żalu w formie elektronicznej przez portal podatkowy.

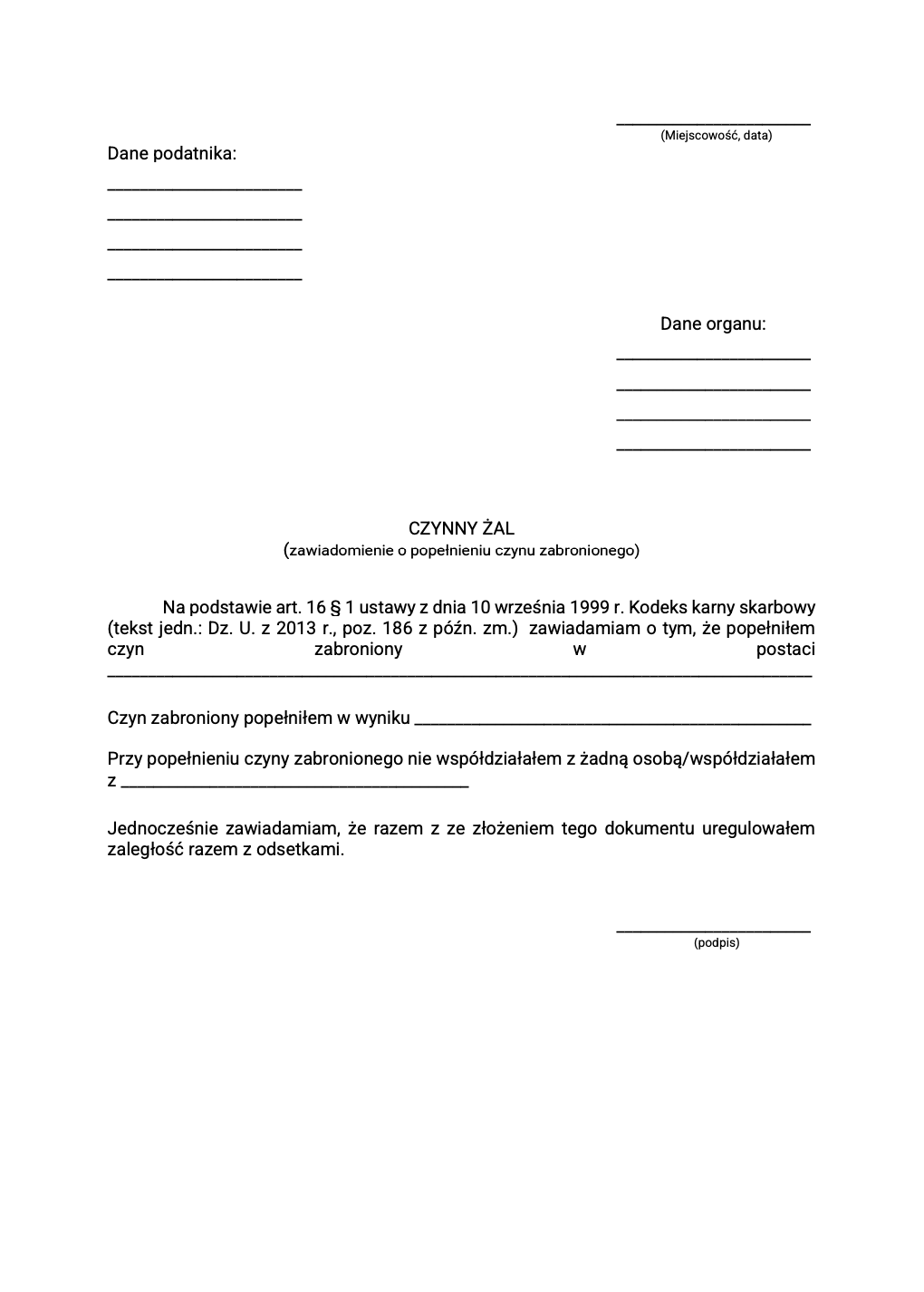

Czynny żal – wzór

Choć przepisy nie określają dokładnego wzoru czynnego żalu, to można posiłkować się zaproponowanym przez nas.

Pobierz – Wzór czynnego żalu w formacie .PDF

Pobierz – Wzór czynnego żalu w formacie .DOCX (plik Word z możliwością edytowania)

Czynny żal do urzędu skarbowego – podsumowanie

Mówiąc wprost, czynny żal jest przyznaniem się do tego, że dopuściliśmy się wykroczenia lub przestępstwa skarbowego. W dodatku musi być to przyznanie się złożone w urzędzie, zanim ten sam zacznie nas kontrolować. Czynny żal można np. złożyć, jeśli pomyliliśmy się w zeznaniu podatkowym albo gdy sami zauważyliśmy błąd w księgach rachunkowych.

Przeczytaj więcej o rozliczaniu podatku.

Często zadawane pytania – czynny żal

Na czym polega czynny żal?

Czynny żal polega na złożeniu do urzędu skarbowego zawiadomienia o popełnieniu przestępstwa albo wykroczenia skarbowego.

Jak uzasadnić czynny żal?

Uzasadnieniem czynnego żalu może być np. to, że nie byliście świadomi pewnego obowiązku, albo o nim zapomnieliście, a nie celowo dokonaliście przestępstwa.

Jak można złożyć czynny żal?

Czynny żal można złożyć bezpośrednio zanosząc albo wysyłając pismo do urzędu skarbowego, albo przez rządową stronę.

Przed czym chroni czynny żal?

Czynny żal pozwala uniknąć kary za przestępstwa skarbowe, o ile zostanie złożony przed rozpoczęciem postępowania.