Amortyzacja środków trwałych – co to?

20/08/2024Amortyzacja środków trwałych polega na tym, że stopniowo zmniejsza się ich wartość, rozkładając w czasie koszty związane z zużyciem składników majątku. Poznaj rodzaje amortyzacji. Przeczytaj nasz artykuł i sprawdź, jak ją rozliczyć, między innymi w programie Mała Księgowość.

Czym są środki trwałe?

Środki trwałe są to składniki majątku:

- których podatnik jest właścicielem lub współwłaścicielem;

- nabyte lub wytworzone we własnym zakresie;

- kompletne i zdatne do użytku w dniu przyjęcia do używania;

- przewidywane do używania przez przynajmniej rok;

- wykorzystywane w prowadzeniu działalności gospodarczej.

Jak rozliczać amortyzację?

Dokonanie amortyzacji polega na wliczeniu w koszty części wartości środka trwałego. To, jaka będzie to wartość, zależy od wybranego rodzaju amortyzacji. Pokrótce je przedstawiamy.

W dalszej części artykułu znajdziesz informacje na temat tego, jak rozliczyć amortyzację w programie Mała Księgowość.

Metoda liniowa

Amortyzacja metodą liniową jest najpopularniejszą i najłatwiejszą metodą. Zakłada, że środek trwały będzie zużywany w takim samym tempie, przez cały okres jego użytkowania. Wysokość odpisów amortyzacyjnych ustalana jest według załącznika nr 1 Ustawy o podatku od osób fizycznych. Tam znajdziemy stawki amortyzacyjne, przez które należy pomnożyć wartość środków trwałych, aby poznać wysokość rocznych odpisów amortyzacyjnych.

wartość środka trwałego * stawka amortyzacyjna = roczny odpis amortyzacyjny

roczny odpis amortyzacyjny / 12 = miesięczny odpis amortyzacyjny

Stawkę amortyzacji można obniżać dowolnie.

Metoda liniowa indywidualna

Metoda liniowa indywidualna polega na tym, że podatnik stosuje wyższą stawkę amortyzacji niż ta przewidziana w Ustawie. Można ją zastosować w przypadku środków trwałych używanych lub ulepszonych. Należy udowodnić, że takiego środka używamy przynajmniej od 6 miesięcy lub 60 miesięcy w przypadku budynków.

Ponadto, jeśli jest to środek ulepszony, należy udowodnić, że ulepszenie stanowi przynajmniej 20% jego wartości, a w przypadku budynków – 30%.

W przypadku zastosowania podwyższenia stawki amortyzacji istnieją minimalne okresy amortyzacji, różne dla poszczególnych kategorii Klasyfikacji Środków Trwałych.

Metoda liniowa przyspieszona

W przypadku środków trwałych stosowanych w szczególny sposób, można zwiększyć stawkę amortyzacyjną, mnożąc ją o współczynnik podany w art. 22i ust. 2-7 Ustawy o podatku dochodowym od osób fizycznych.

Amortyzacja degresywna

Metoda degresywna to druga co do popularności metoda amortyzacji. Może być stosowana do środków transportu poza samochodami osobowymi oraz do środków trwałych zaliczających się do grup 3-6 i 8 KŚT. Zakłada się w jej przypadku, że środek trwały traci na wartości wraz z eksploatacją.

W przypadku amortyzacji degresywnej w pierwszym roku stosuje się stawkę jak w metodzie liniowej, jednak pomnożoną przez współczynnik 2,0. Aby wyliczyć odpis amortyzacyjny na następny rok, należy zmniejszyć wartość środka o odpis odliczony w pierwszym roku.

Korzystanie z metody degresywnej należy zakończyć, kiedy wartość odpisu przyjmuje taką samą wartość jak w metodzie liniowej.

Amortyzacja jednorazowa środków trwałych

Jest też możliwość dokonania jednorazowej amortyzacji. Mogą z niej skorzystać przedsiębiorcy, który rozpoczęli działalność w danym roku podatkowym. Limit jednorazowej amortyzacji wynosi maksymalnie 50 tys. euro.

Jeśli wartość składnika majątku nie przekracza 10 000 zł, to można je zaliczyć bezpośrednio do kosztów uzyskania przychodu, bez amortyzowania i wpisywania do środków trwałych. Amortyzacją jednorazową nie można objąć nieruchomości i środków transportu.

Amortyzacja środków trwałych w Małej Księgowości

W programie Mała Księgowość znajdziesz kilka zakładek dotyczących amortyzacji. Wszystkie z nich znajdują się w module 'Środki trwałe’.

W 'Rodzaje amortyzacji’ znajdziesz rozpisane dostępne typy amortyzacji.

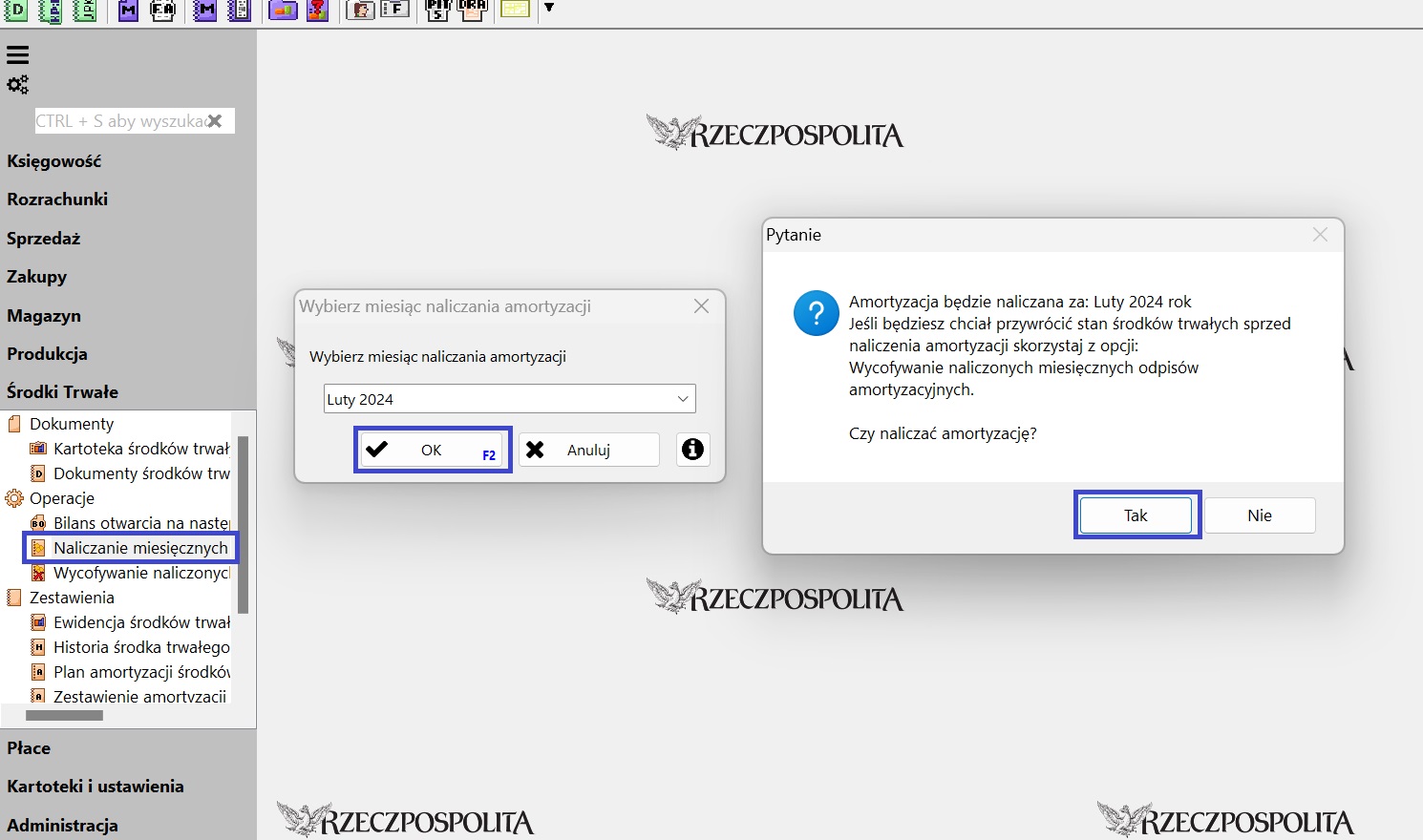

’Naliczanie miesięcznych odpisów amortyzacyjnych’ (’Środki trwałe’ > 'Operacje’) pozwoli Ci naliczyć amortyzacje za dany miesiąc. Uwaga! Korzystaj z tej opcji tylko na sam koniec miesiąca. Po naliczeniu amortyzacji nie ma możliwości stworzenia żadnych dokumentów środków trwałych na dany miesiąc.

Również w 'Operacjach’ skorzystasz z opcji 'Wycofywanie naliczonych miesięcznych odpisów amortyzacyjnych’.

W 'Środki trwałe’ > 'Zestawienia’ znajdziesz dwie opcje:

- ’Plan amortyzacji środków trwałych’ – znajdziesz tu dane dotyczące amortyzacji z całego roku, z możliwością ich wydrukowania;

- ’Zestawienie amortyzacji miesięcznej’ – znajdziesz tu informacje o naliczonej amortyzacji za dany miesiąc.

Mogą Cię zainteresować

Dokument magazynowy WZ, czyli wydanie zewnętrzne

Dokument WZ dokumentuje wydanie towarów lub materiałów z magazynu. W wielu przypadkach...

PIT-4R – co to jest? Do kiedy złożyć formularz? Kto musi to zrobić?

PIT-4R to deklaracja informująca o zaliczkach pobranych i odprowadzonych przez pracodawcę na...

Inwentaryzacja, remanent, spis z natury

Inwentaryzacja, remanent i spis z natury to trzy określenia na ten sam...