Jak wystawić i zaksięgować duplikat faktury?

03/10/2024Duplikat faktury to kopia dokumentu potwierdzającego transakcję. Wystawiamy go, kiedy oryginał, został zniszczony, czy z jakiegoś powodu nie dotarł do kontrahenta. Przeczytaj nasz artykuł i dowiedz się, jak go wystawić i zaksięgować.

Czym jest duplikat faktury?

Duplikat faktury to kopia pierwotnej faktury VAT, która odtwarza informacje na temat zawartej transakcji handlowej. Dane umieszczone na duplikacie muszą być identyczne z tymi na oryginalnej fakturze.

Taki dokument sporządzany jest przez wystawcę na prośbę kontrahenta po zaginięciu lub zniszczeniu oryginalnej faktury.

Mała Księgowość Rzeczpospolitej – prowadź księgowość łatwo i skutecznie!

Jak wystawić duplikat faktury?

Wystawianie duplikatów faktur reguluje art. 106l ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. 2004 Nr 54 poz. 535).

Do wystawienia duplikatu potrzebny jest oryginał.

Na nim powinna znaleźć się data wystawienia i opcjonalnie wyraz „duplikat”.

Duplikat możesz utworzyć za pomocą programu księgowego lub ręcznie. Dalej opisujemy, jak zrobić to w Małej Księgowości.

Najlepszy program księgowy dla jednoosobowych działalności gospodarczych – sprawdź!

Kto może wystawić duplikat?

Duplikat wystawia wystawca oryginalnej faktury, na prośbę kontrahenta. Dokument taki mogą również wystawić administracyjne organy egzekucyjne i komornicy sądowi.

O wystawienie duplikatu faktury można się zwrócić w formie pisemnej lub ustnej.

Jak zaksięgować duplikat faktury?

Duplikat faktury należy zaksięgować z datą jego otrzymania, tylko jeśli nie zaksięgowaliśmy oryginału faktury.

Jeśli zaksięgowaliśmy oryginał faktury, duplikat należy jedynie przechowywać jako jego zastępstwo.

Skuteczne i proste w obsłudze oprogramowanie księgowe – sprawdź!

Jak odliczyć VAT od duplikatu?

Duplikat ma moc prawną równą fakturze oryginalnej i dokumentuje w ten sam sposób tę samą transakcję. Z tego względu stanowi podstawę do odliczenia podatku naliczonego.

Jeżeli podatnik chce odliczyć podatek z duplikatu faktury, to należy sprawdzić, czy zniszczona/zagubiona faktura dotarła do nabywcy. W zależności od tego, jaka sytuacja zaistniała, należy różnie obchodzić się z duplikatem.

Oryginalna faktura dotarła do podatnika, który odliczył od niej VAT

Duplikat faktury potwierdza nabycie towaru lub usługi w ewidencji zakupu VAT. Należy go przechowywać przez przynajmniej 5 lat.

Pierwotna faktura dotarła do nabywcy, tej jej nie zaksięgował i nie odliczył VAT-u

Duplikat należy zaksięgować w miesiącu wpływu oryginalnej faktury lub w trzech/dwóch kolejnych okresach rozliczeniowych (w zależności czy nabywca rozlicza się w okresach miesięcznych, czy kwartalnych). Jeżeli kopia faktury dotrze po tych okresach rozliczeniowych, to nabywca musi skorygować deklarację VAT za miesiąc wystawienia pierwotnego dokumentu.

Program do małej księgowości dla kilku stanowisk + dostęp do serwisu RP.PL – sprawdź!

Pierwotna faktura nie dotarła do nabywcy

Odliczenie VAT będzie możliwe dopiero po otrzymaniu duplikatu faktury (w miesiącu jej otrzymania, w trzech kolejnych następnych miesiącach lub dwóch kolejnych kwartałach).

Jak wystawić duplikat faktury w Małej Księgowości?

Aby wystawić duplikat faktury w Małej Księgowości:

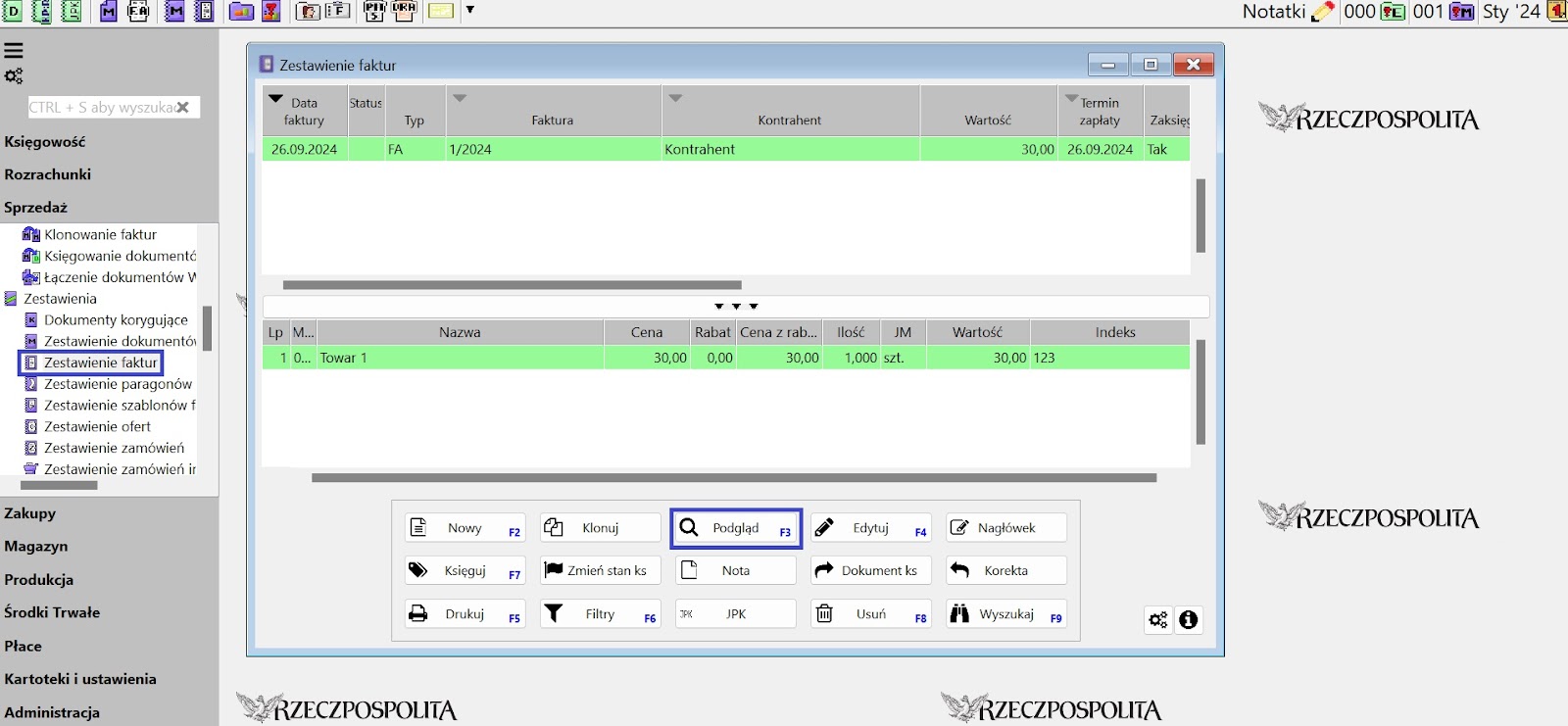

- W menu otwórz 'Sprzedaż’ > 'Zestawienia’ > 'Zestawienie faktur’.

- Wybierz interesującą Cię fakturę.

- Kliknij 'Podgląd’.

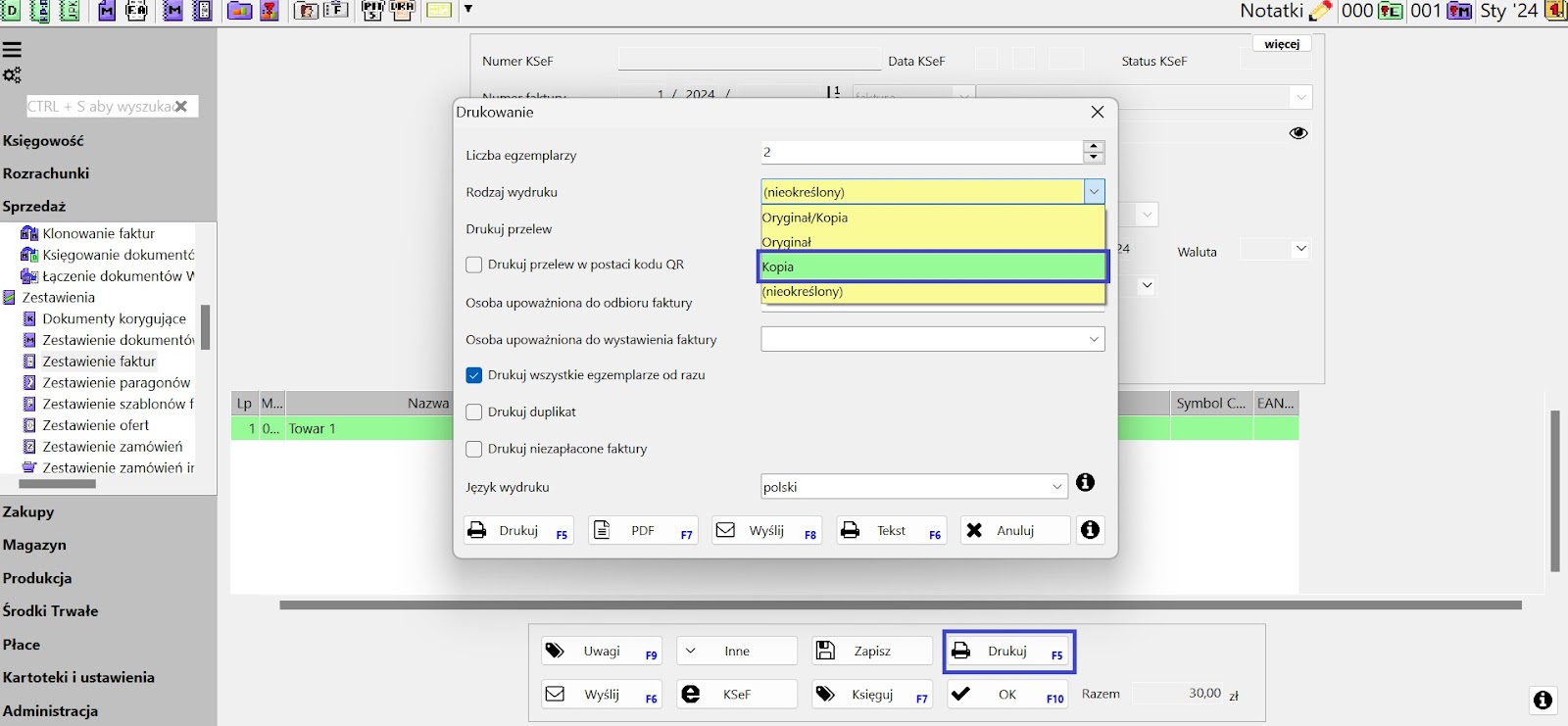

- Wybierz opcję 'Drukuj’ > 'Kopia’.

Mogą Cię zainteresować

Jak wystawiać faktury? Najważniejsze zasady i elementy faktur

Wystawianie faktur to podstawowe zadanie księgowe, z którym na co dzień ma...

Likwidacja środka trwałego w ewidencji księgowej

Likwidacja środka trwałego jest konieczna, kiedy maszyna, samochód lub inny przedmiot używany...

PIT-28 – rozlicz ryczałt od przychodów ewidencjonowanych

PIT-28 to formularz podatkowy służący do rocznego rozliczenia podatku dochodowego od osób...