Ewidencja sprzedaży bezrachunkowej – jak ją prowadzić?

22/10/2024Ewidencja sprzedaży bezrachunkowej jest obowiązkowa dla osób, które muszą dokumentować sprzedaż w sposób inny niż poprzez faktury i rachunki. Dotyczy to głównie podatników sprzedających na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, oraz osób prowadzących działalność nierejestrowaną. Poniżej przedstawiamy zasady prowadzenia ewidencji sprzedaży.

Ewidencja sprzedaży bezrachunkowej – definicja

Ewidencja sprzedaży bezrachunkowej polega na codziennym rejestrowaniu transakcji. Tak zapisany przychód:

- zostanie wpisany do KPiR przez podatnika;

- posłuży osobom prowadzącym działalność nierejestrowaną do kontrolowania miesięcznego limitu przychodów.

Ewidencję należy prowadzić w miejscu dokonywania sprzedaży.

Ewidencja sprzedaży – zawartość

Zgodnie z artykułem 7 ust. 2 Rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. o prowadzeniu podatkowej księgi przychodów i rozchodów, ewidencja sprzedaży powinna być:

- zbroszurowana;

- ponumerowana.

Powinna zawierać przynajmniej:

- numer kolejny wpisu;

- datę sprzedaży, która nie jest udokumentowana fakturami lub rachunkami;

- wartość sprzedaży.

Choć opisanie każdej transakcji nie jest wymagane, warto to robić dla lepszej organizacji.

Ewidencja sprzedaży dla KRiP

Ewidencja sprzedaży jest niezbędna do udokumentowania przychodów w księdze przychodów i rozchodów, jeśli przedsiębiorca nie wystawia faktur, rachunków ani paragonów. W takim przypadku, gdy sprzedajesz na rzecz osób fizycznych, nie wystawiając dokumentów, musisz prowadzić ewidencję sprzedaży. Każdą transakcję należy zapisać, a sumę przychodów przenieść do KPiR przed rozpoczęciem kolejnego dnia sprzedaży. Jeśli korzystasz z usług biura rachunkowego, suma przychodów powinna być podsumowywana na koniec miesiąca i wpisywana do księgi.

Ewidencja sprzedaży w działalności nierejestrowanej

Osoby prowadzące działalność nierejestrowaną również muszą prowadzić ewidencję sprzedaży. Obowiązek ten wynika z potrzeby monitorowania miesięcznych przychodów. Jeżeli te przekroczą 75% minimalnego wynagrodzenia (3 225 zł w drugiej połowie 2024 roku), działalność musi zostać zarejestrowana. Chociaż nie ma konieczności stosowania się do wymogów formalnych, warto to robić dla przejrzystości. Można zapisywać wartości sprzedaży w notatkach, jednak lepszym rozwiązaniem będzie tabela w Excelu lub zeszycie.

Ewidencja sprzedaży a podatnik VAT

Czynny podatnik VAT musi wskazywać odpowiednie stawki podatku od towarów i usług w ewidencji sprzedaży. Na podstawie ewidencji możliwe jest obliczenie podatku VAT. Zgodnie z art. 109 ust. 3 Ustawy o VAT, ewidencja powinna zawierać informacje o:

- rodzaju sprzedaży i podstawie opodatkowania,

- wysokości kwoty podatku należnego, w tym korekty,

- kwoty podatku naliczonego,

- kontrahentach,

- dowodach sprzedaży i zakupów.

Te przychody w pliku JPK_V7 należy opisać oznaczeniem 'WEW’.

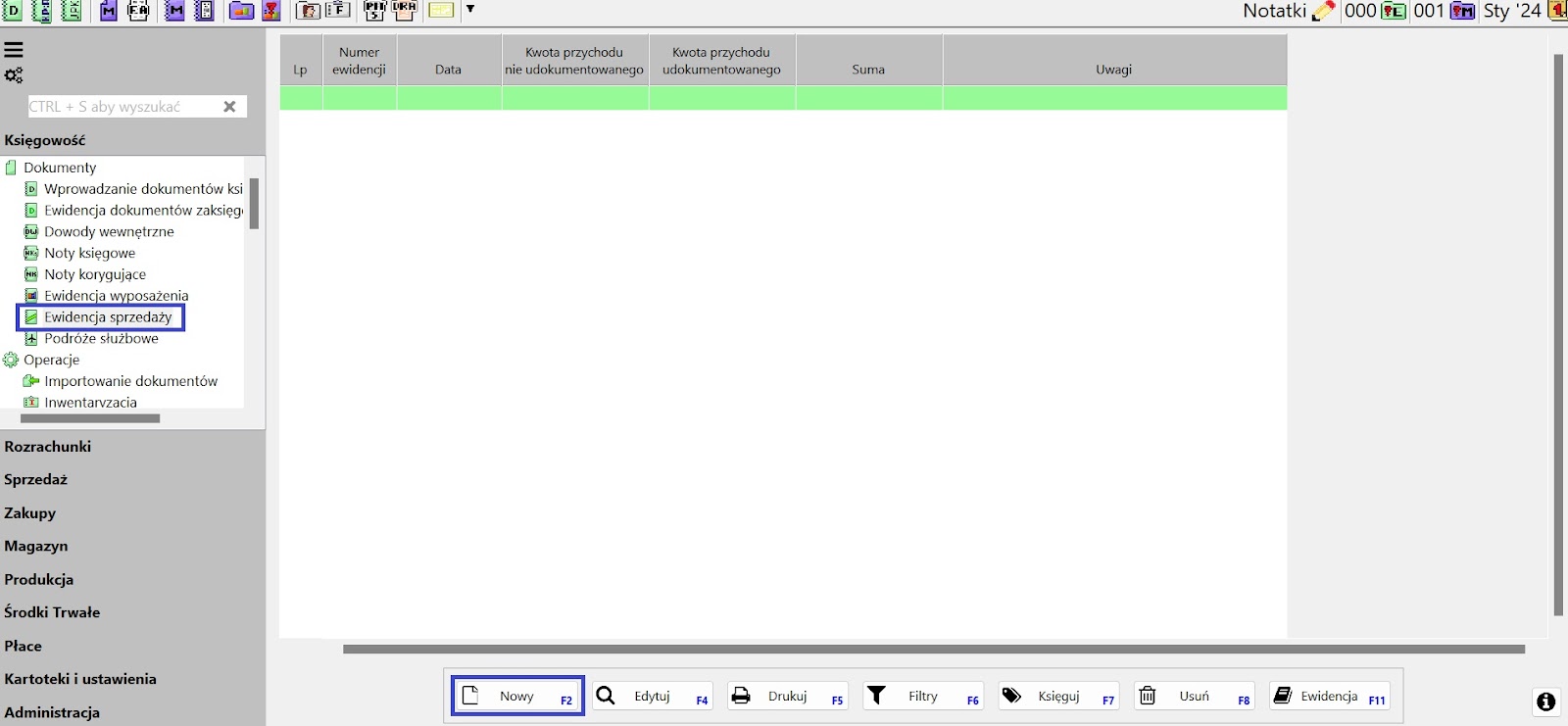

Prowadzenie ewidencji sprzedaży w Małej Księgowości

Ewidencję sprzedaży można prowadzić w programie Mała Księgowość, wprowadzając kwoty przychodu nieudokumentowanego fakturami czy innymi dokumentami. Aby dodać dane do ewidencji, otwórz program i przejdź do 'Księgowość’ > 'Dokumenty’ > 'Ewidencja sprzedaży’.

Kliknij 'Nowy’, aby dodać nową pozycję, i wypełnij:

- datę uzyskania przychodu,

- kwotę przychodu nieudokumentowanego,

- kwotę przychodu udokumentowanego,

- opcjonalnie uwagi dotyczące przychodu.

Mogą Cię zainteresować

Co to jest dokument OT?

Dokument OT to przyjęcie środka trwałego, na podstawie którego wprowadza się go...

Inwentaryzacja, remanent, spis z natury

Inwentaryzacja, remanent i spis z natury to trzy określenia na ten sam...

Ile wynosi kwota wolna od podatku w 2025 roku?

Kwota wolna od podatku to wysokość przychodów, od których nie trzeba odprowadzać...