Do czego służy dowód wewnętrzny? Wzór z omówieniem

26/09/2024Dowód wewnętrzny to dokument, na podstawie którego możemy wprowadzić do KPiR wydatek, do którego nie mamy faktury. Możemy go wystawić jednak tylko w ściśle określonych przypadkach. Tłumaczymy, kiedy można go zastosować i jak powinien wyglądać.

Co to jest dowód wewnętrzny?

Dowód wewnętrzny to dokument wystawiony przez osobę, która dokonała zakupu. Musi zawierać:

- datę,

- podpis osoby, która dokonała wydatku,

- nazwę i ilość towaru lub przedmiot usługi,

- cenę jednostkową i wartość całości.

Może być wystawiany tylko dla niektórych kosztów, szczegółowo wymienionych w art. 13 ust. 2-3 Rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. W uproszczeniu, te koszty to:

- zakup bezpośrednio od producenta/hodowcy nieprzerobionych lub przerobionych tylko w określone sposoby produktów roślinnych/zwierzęcych;

- zakup dziko rosnących ziół, jagód i grzybów od ludności;

- wartość produktów roślinnych/zwierzęcych pochodzących z własnej uprawy;

- zakup materiałów pomocniczych w detalu;

- zakup odpadów poużytkowych od ludności;

- diety i inne należności za czas podróży służbowej;

- wydatki na czynsz i media;

- opłaty sądowe i notarialne;

- wydatki związane z parkowaniem samochodu.

Przykładowy wzór dowodu wewnętrznego znajdziesz tutaj:

Możesz pogłębić swoją wiedzę w tym zakresie czytając artykuły na naszym blogu, lub sięgając po ebooki traktujące o tym zagadnieniu.

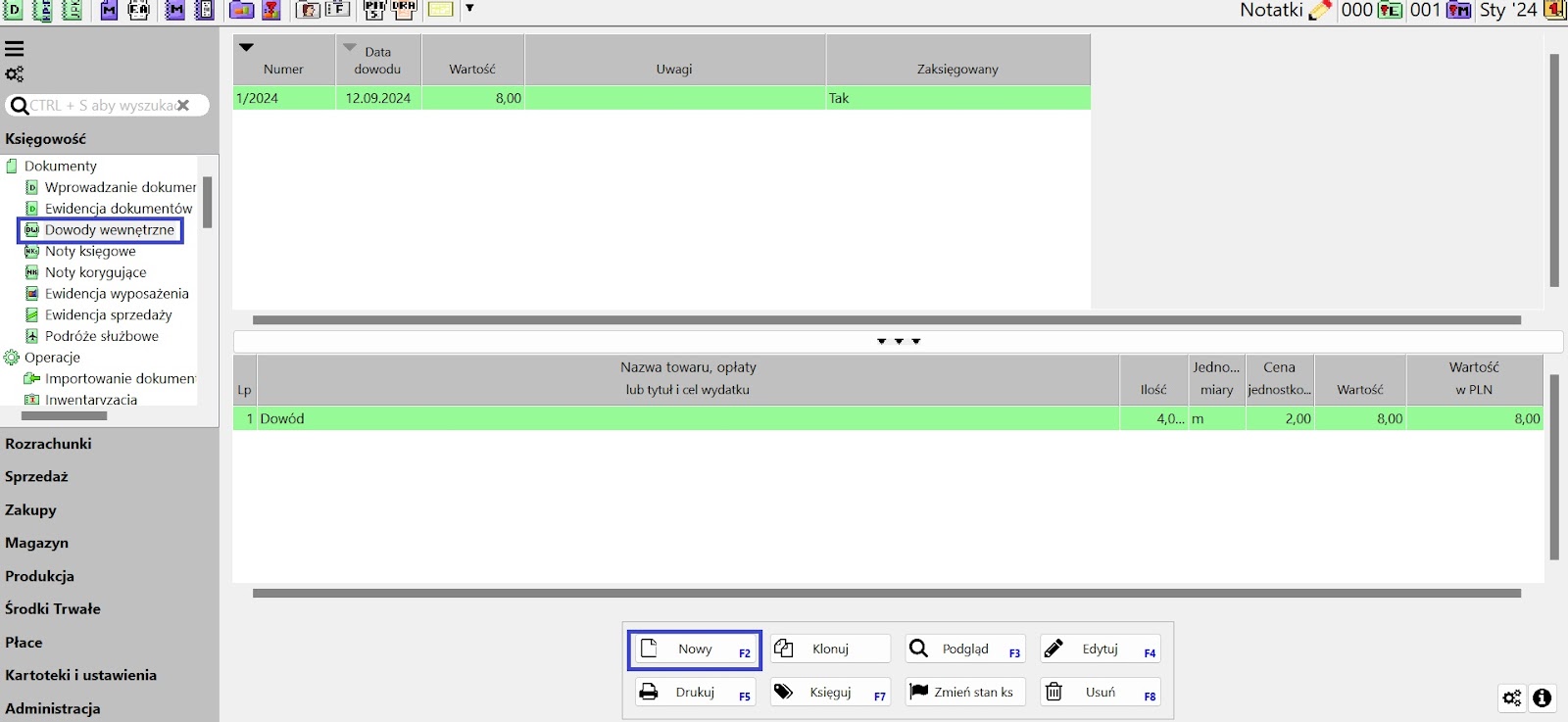

Jak wystawić dowód wewnętrzny w programie Mała Księgowość?

Aby wystawić dowód wewnętrzny w Małej Księgowości, wejdź w 'Księgowość’ > 'Dokumenty’ > 'Dowody wewnętrzne’.

Kliknij nowy i podaj:

- numer dowodu,

- datę wystawienia dowodu,

- (opcjonalnie) uwagi,

- (opcjonalnie) pozycje dowodu wewnętrznego, czyli kolejne dowody.

W tej zakładce możesz również edytować, klonować lub usunąć dokument. Możesz również zaksięgować go do ewidencji wg. wybranego konta księgowego lub zmienić to księgowanie.

Szczegółową instrukcję znajdziesz tutaj.

A jeżeli chcesz nieco odpocząć od podatkowej codzienności, to dobrym rozwiązaniem może być sięgnięcie po polecane przez nas audiobooki – to nie tylko wygodna forma obcowania z kulturą, ale również sposób na regenerację umysłu bez poczucia straty czasu.

Mogą Cię zainteresować

Do kiedy VAT: daty płatności i składania JPK

Data płatności VAT to zawsze 25. dzień miesiąca, po okresie, w którym...

Czym są środki trwałe?

Środki trwałe to składniki majątku, których okres użytkowania jest przewidywany na przynajmniej...

Czy warto wybrać podatek liniowy jako formę opodatkowania dla działalności gospodarczej?

Podatek liniowy jest jedną z form opodatkowania dostępnych dla polskich przedsiębiorców. Jego...