Faktura korygująca – zasady wystawiania

23/08/2024Faktura korygująca służy do poprawiania błędów popełnionych na oryginalnym dokumencie. Należy ją wystawić, jeśli po wystawieniu oryginalnej faktury:

- uległa zmianie podstawa opodatkowania;

- uległa zmianie kwota podatku;

- dokonano zwrotu części lub całości zapłaty nabywcy;

- wykryto pomyłkę w jakiejkolwiek pozycji faktury.

Elementy faktury korygującej

Art. 106j ust. 2 Ustawy o podatku od towarów i usług określa, co powinna zawierać faktura korygująca. Obowiązkowe elementy to:

- numer kolejny,

- datę wystawienia,

- numer KSeF, jeśli oryginalna faktura była wystawiona w KSeF,

- dane oryginalnej faktury:

- datę wystawienia,

- numer kolejny,

- imię i nazwisko/nazwa i adres podatnika,

- imię i nazwisko/nazwa,

- NIP podatnika,

- NIP nabywcy,

- nazwa/rodzaj towaru objętego korektą,

- kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej – jeśli korekta dotyczy podstawy opodatkowania lub kwoty podatku należnego,

- prawidłową treść korygowanych pozycji – jeśli korekta dotyczy innych pozycji.

Ponadto może, ale nie musi zawierać:

- określenie „Faktura korygująca” lub „Korekta”,

- przyczynę korekty.

Faktura korygująca do zera

Faktura korygująca do zera powinna być wystawiana tylko w przypadkach, w których faktura oryginalna w ogóle nie powinna zostać wystawiona.

Faktura korygująca a nota korygująca

Innym sposobem na poprawę błędu w fakturze jest wystawienie noty korygującej. Jej zastosowanie jest jednak dużo węższe. Za jej pomocą można poprawić jedynie błędy formalne: literówki w nazwisku, błędy w NIP-ie itp. Nie można za jej pomocą skorygować niczego, co wpłynęłoby na podstawę opodatkowania lub kwotę podatku.

Drugą różnicą pomiędzy fakturą a notą korygującą jest to, że notę wystawia nabywca.

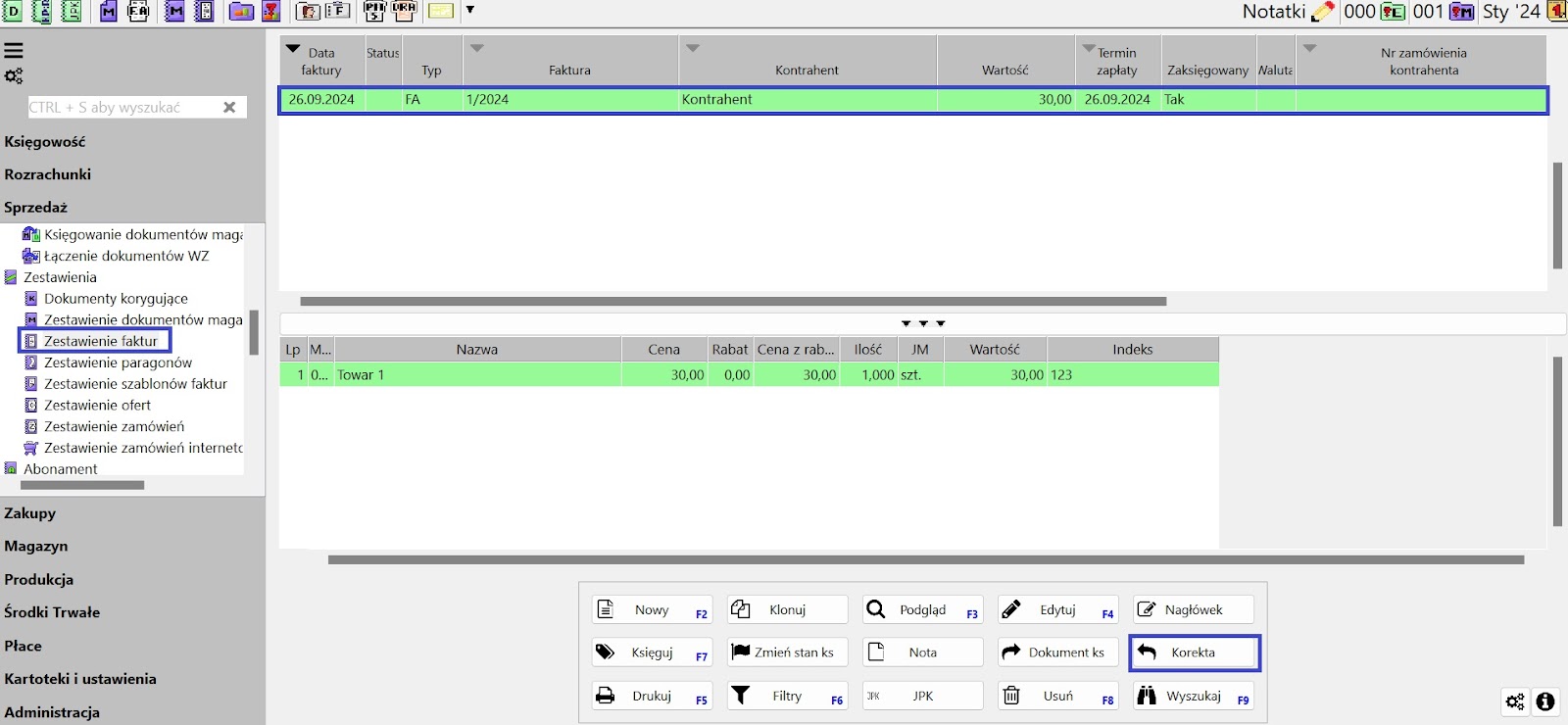

Jak wystawić fakturę korygującą w Małej Księgowości?

Aby wystawić fakturę korygującą w systemie Mała Księgowość, należy:

- Otworzyć zestawienie faktur (Sprzedaż > ‘Zestawienia’ > ‘Zestawienia faktur’).

- Wybrać fakturę, którą chcemy skorygować.

- Kliknąć opcję „Korekta”.

- Poprawnie uzupełnić dokument faktury korygującej.

Mogą Cię zainteresować

Stawki VAT obowiązujące w 2025

W Polsce obowiązują cztery różne stawki VAT – podstawowa, dwie obniżone i...

Do czego służy dowód wewnętrzny? Wzór z omówieniem

Dowód wewnętrzny to dokument, na podstawie którego możemy wprowadzić do KPiR wydatek,...

Co to jest nota księgowa?

Nota księgowa to dokument księgowy, który może być stosowany poniekąd zamiast faktury,...