Nota korygująca do faktury

14/09/2024Nota korygująca pozwala poprawić błędy popełnione w fakturze. Kiedy można ją zastosować? Czym różni się od faktury korygującej? Jakie elementy musi zawierać? Przeczytaj nasz artykuł i poznaj odpowiedzi na te pytania.

Co to jest nota korygująca?

Nota korygująca to dokument, za pomocą którego nabywca może skorygować błędy na otrzymanej fakturze. Za jej pomocą można skorygować tylko błędy formalne. Można więc poprawić literówki w nazwiskach, numer NIP czy numer faktury. Nie można jednak dokonać zmian w niczym, co wpłynie na kwotę należności lub wysokość należnego podatku, czy dokonać całkowitej zmiany nabywcy (np. jeśli wystawca podał dane innej osoby).

Musi zawierać:

- tytuł „Nota korygująca”,

- numer kolejny,

- data wystawienia,

- dane identyfikacyjne podatnika i nabywcy,

- numery identyfikacyjne potrzebne dla celów podatkowych, oraz

- informacje odnoszące się do faktury pierwotnej, której dotyczy korekta.

Nota korygująca musi zostać zaakceptowana przez oryginalnego wystawcę. Może się to dokonać przez podpis, jednak przepisy nie wymagają, by była podpisana przez sprzedawcę.

Prosty program księgowy dla każdego – wypróbuj!

Nota korygująca – co można korygować?

Nota korygująca umożliwia poprawienie:

- imienia i nazwiska, nazwy podatnika (w przypadku np. literówki),

- adresu,

- numeru NIP,

- numeru faktury,

- daty wystawienia,

- daty zapłaty,

- terminu płatności,

- stawki podatku VAT.

Można również za jej pomocą dodać adnotację o podzielonej płatności, która powinna się na niej znaleźć.

Przy pomocy noty korygującej nie można poprawić danych liczbowych dotyczących m.in.:

- miary i ilości lub liczby dostarczonych towarów

- zakresu wykonanych usług,

- upustu lub obniżki po wystawieniu faktury,

- ceny jednostkowych towaru/usługi bez kwoty podatku,

- kwoty należności ogółem

– (art. 106k ust. 1 ustawy o VAT).

Do poprawienia takich błędów na fakturze służy faktura korygująca.

Notę korygującą można wykorzystać do poprawienia danych nabywcy jeśli np. do nazwiska wkradła się literówka. Jeśli jednak faktura została wystawiona na całkowicie złe dane, nie można za pomocą noty zmienić podmiotu umowy sprzedaży.

Księgowość dla małych firm i JDG – z nami może być prosta!

Zbiorcza nota korygująca

Zbiorcza nota korygująca pozwala na poprawienie kilku, kilkudziesięciu, czy nawet kilkuset błędnych faktur za pomocą jednego dokumentu. Powinien on zawierać wszystkie elementy wymagane w przypadku zwykłej noty korygującej.

Warto szczególnie pamiętać, by jasno wskazać wszystkie faktury, których dotyczy korekta.

Nota a faktura korygująca

Faktura korygująca to kompletnie inny dokument, używany w kompletnie inny sposób, mimo że również do poprawy błędów na oryginalnej fakturze. Wystawia go wystawca oryginalnej faktury, a za jego pomocą można skorygować wszystkie te elementy, których nie można skorygować za pomocą noty.

Mała Księgowość RP – najlepszy program księgowy dla biur rachunkowych na rynku!

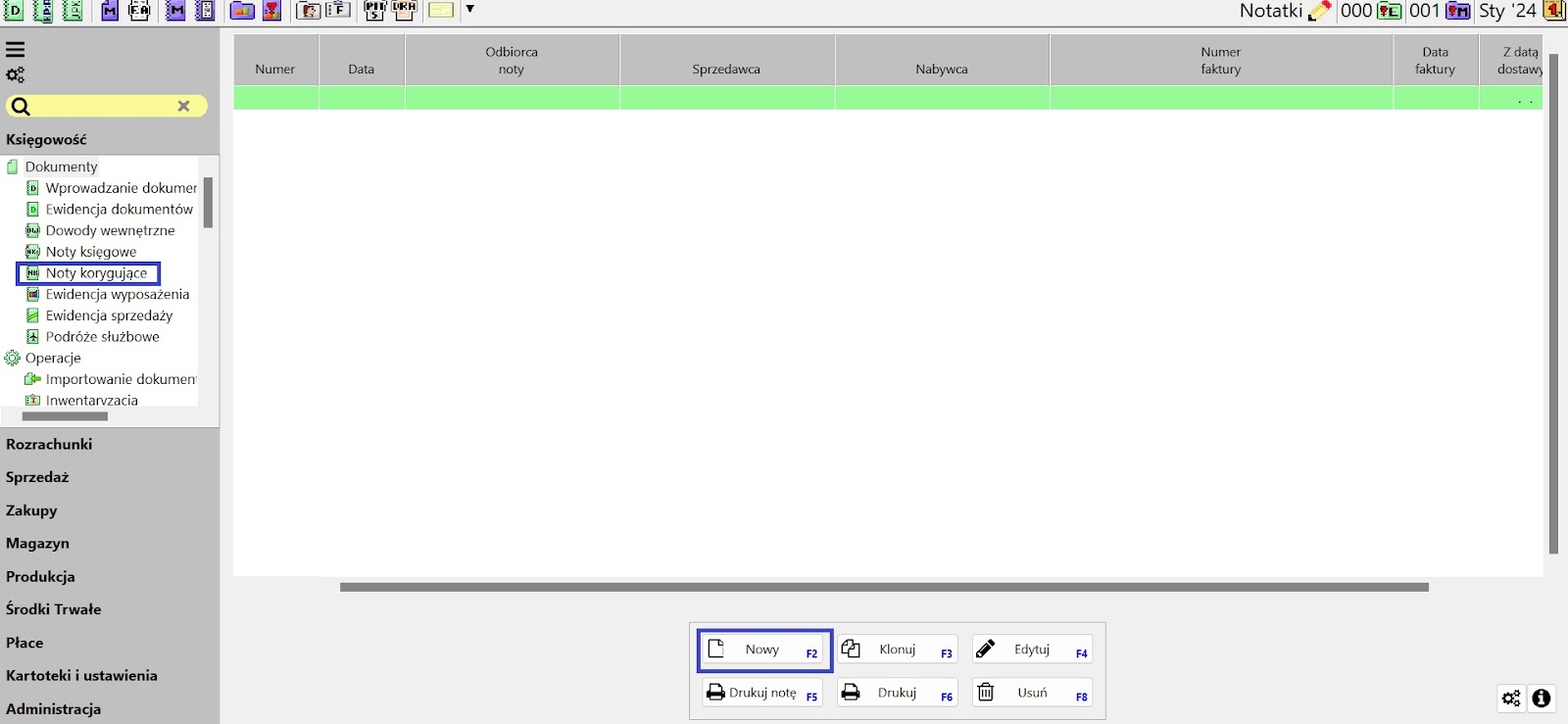

Jak wystawić notę korygującą w Małej Księgowości?

Aby wystawić notę korygującą, otwórz program Mała Księgowość i wybierz 'Księgowość’ > 'Dokumenty’ > ‘Noty korygujące’. Kliknij 'Nowy’, aby wprowadzić do systemu nową notę.

Następnie wprowadź:

- numer noty korygującej;

- datę wprowadzenia noty;

- odbiorcę (z listy kontrahentów);

- sprzedawcę (z listy kontrahentów);

- oznaczenie, czy nota dotyczy faktury korygującej;

- numer faktury, do której wystawiana jest nota;

- data faktury, do której wystawiana jest nota;

- data zakończenia dostawy/wykonania usługi z faktury, do której wystawiana jest nota;

- treść z faktury, która ma zostać skorygowana;

- prawidłowa treść, jaka powinna być na fakturze.

Szczegółową instrukcję znajdziesz tutaj.

Program do małej księgowości + dostęp do serwisu RP.PL – sprawdź!

Mogą Cię zainteresować

Co to jest ryczałt od przychodów ewidencjonowanych? Stawki, składki

Ryczałt od przychodów ewidencjonowanych to jedna z form opodatkowania, dostępna dla polskich...

Amortyzacja środków trwałych – co to?

Amortyzacja środków trwałych polega na tym, że stopniowo zmniejsza się ich wartość,...