Faktura zaliczkowa a faktura końcowa

20/11/2024Poznaj główne różnice między fakturą zaliczkową a końcową. Dowiedz się, co robić z fakturą końcową, jeśli zaliczkowa została wystawiona na całość zobowiązania? Jakie dane powinny znaleźć się na każdej z nich? Przeczytaj nasz artykuł, żeby poznać odpowiedzi na te pytania.

Co to jest faktura zaliczkowa?

Faktura zaliczkowa pozwala udokumentować otrzymaną zaliczkę. Można wystawić ją przed wykonaniem usługi/dostarczeniem produktu.

Kwota podatku, która się na niej znajduje, powinna być proporcjonalna do wysokości wpłaconej zaliczki.

Można wystawić więcej niż jedną fakturę zaliczkową. W takim przypadku, jeśli faktury zaliczkowe dokumentują opłacenie całej należności, taka faktura powinna zawierać numery poprzednich faktur zaliczkowych.

Należy wystawiać faktury zaliczkowe, jako że otrzymanie zaliczki powoduje powstanie obowiązku podatkowego.

Od faktury zaliczkowej odprowadza się tylko podatek VAT, chyba że w ramach zaliczki wpłacona została cała należność. Wówczas nie ma konieczności wystawiania faktury końcowej, a od faktury zaliczkowej odprowadza się również PIT.

Mała Księgowość Rzeczpospolitej – prowadź księgowość łatwo i skutecznie!

Faktura zaliczkowa a faktura końcowa – co powinny zawierać?

Obowiązkowe elementy faktury zaliczkowej definiuje art. 106f Ustawy o VAT. Są to:

- data wystawienia;

- numer kolejny;

- imię i nazwisko/nazwa i adres podatnika;

- imię i nazwisko/nazwa o adres nabywcy;

- NIP podatnika,

- NIP nabywcy;

- datę dokonania/zakończenia dostawy towarów lub wykonania usługi;

- data otrzymania zaliczki (jeśli jest inna niż data wystawienia faktury);

- otrzymana kwota zapłaty (zaliczki);

- kwota podatku proporcjonalna do kwoty zaliczki (wylicz podatek od zaliczki, nie od całości należności);

- nazwa towary lub usługi,

- ilość zamówionych towarów,

- wartość zamówionych towarów lub usług bez kwoty podatku,

- stawka podatku,

- kwota podatku,

- wartość zamówienia lub umowy wraz z kwotą podatku.

O tym, jakie elementy powinna zawierać zwykła faktura, przeczytasz również w naszym artykule „Jak wystawić fakturę?”.

Najlepszy program księgowy dla jednoosobowych działalności gospodarczych – sprawdź!

Co trzeba wiedzieć o fakturze końcowej?

Przede wszystkim, fakturę końcową należy wystawić tylko jeśli całość zapłaty nie została objęta fakturą zaliczkową.

Na fakturze końcowej powinna znaleźć się kwota do zapłaty pomniejszona o kwoty już wpłacone i udokumentowane fakturami zaliczkowymi. Ponadto należy wskazać na niej numery faktur zaliczkowych.

Skuteczne i proste w obsłudze oprogramowanie księgowe – sprawdź!

Jak zaksięgować fakturę zaliczkową w Małej Księgowości?

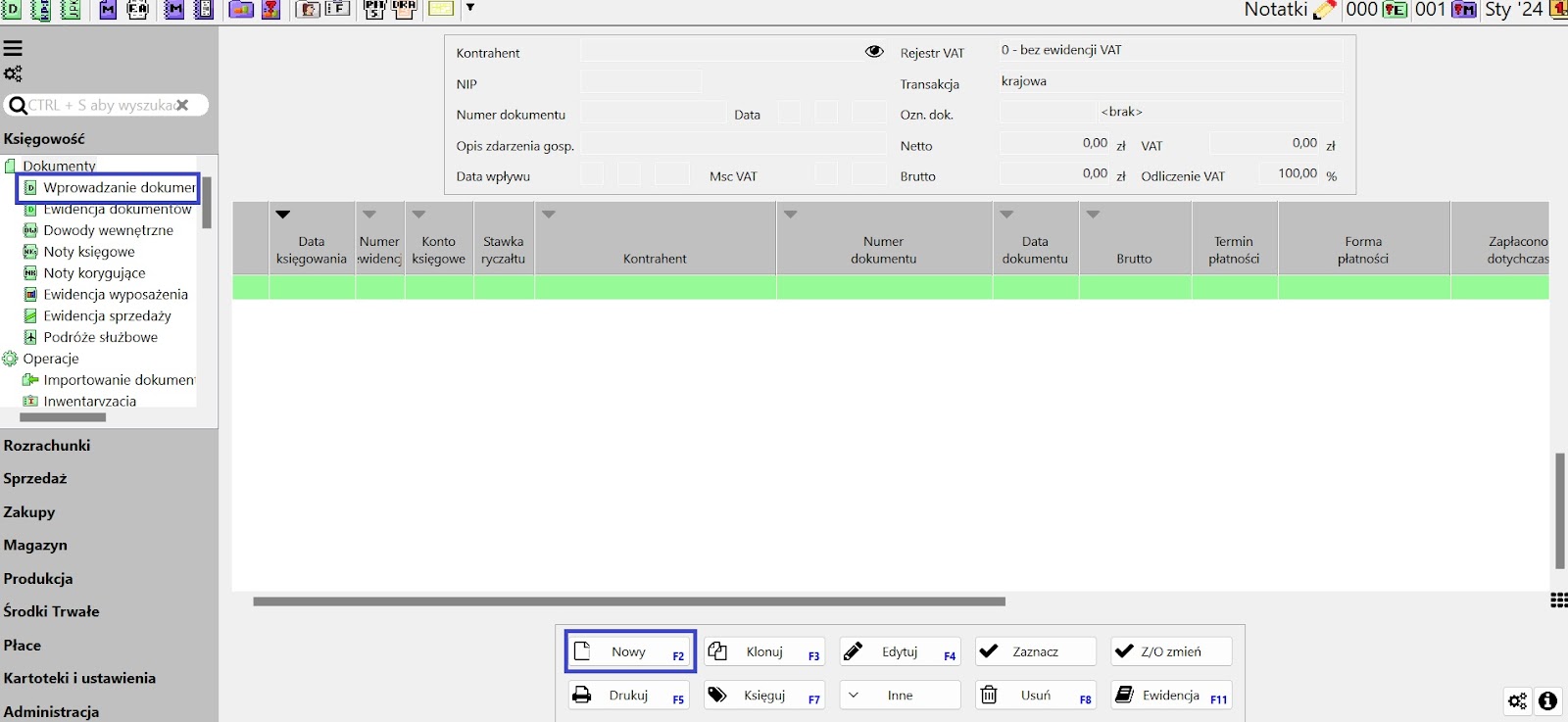

Aby wprowadzić fakturę zaliczkową w Małej Księgowości, należy z menu wybrać 'Księgowość’ > 'Dokumenty’ > 'Wprowadzanie dokumentów księgowych’.

Taki dokument wprowadzamy tylko do ewidencji VAT. W związku z tym w powyższym oknie zależy wybrać opcje:

- ’Kolumna KPiR’ > 'Bez wpisu do księgi’ (jeśli rozliczasz się według skali).

- ’Stawka ryczałtu’ > 'Nie podlega ryczałtowi’ (jeśli rozliczasz się na podstawie ryczałtu dla przychodów ewidencjonowanych).

Do KPiR zaksięgujesz dopiero fakturę końcową. Inaczej będzie tylko w przypadku, jeśli nie wystawiasz faktury końcowej lub wystawiasz fakturę końcową zerową. W takich przypadkach, jeśli faktura zaliczkowa objęła całość należności, do KPiR zaksięgujesz ostatnią fakturę zaliczkową.

Program do małej księgowości dla kilku stanowisk + dostęp do serwisu RP.PL – sprawdź!

Mogą Cię zainteresować

Jak wystawić i zaksięgować duplikat faktury?

Duplikat faktury to kopia dokumentu potwierdzającego transakcję. Wystawiamy go, kiedy oryginał, został...

Nota korygująca do faktury

Nota korygująca pozwala poprawić błędy popełnione w fakturze. Kiedy można ją zastosować?...

Ewidencja sprzedaży bezrachunkowej – jak ją prowadzić?

Ewidencja sprzedaży bezrachunkowej jest obowiązkowa dla osób, które muszą dokumentować sprzedaż w...